給与計算代行(アウトソーシング)

会社を設立し、従業員を雇い入れる際には、税務署へ「給与支払事務所等の開設届出書」を提出する必要があります。

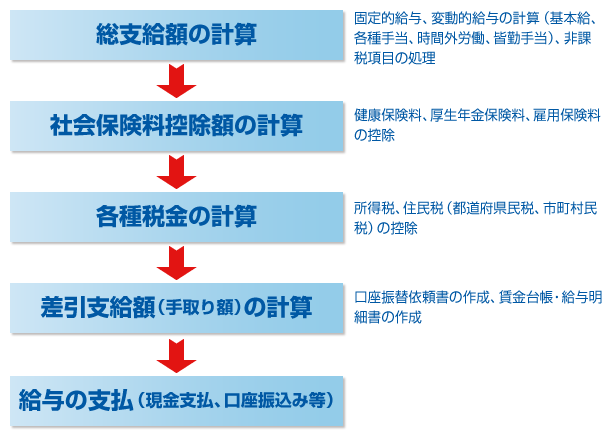

そして、毎月給与計算を行い、従業員に月に1度決まった日に給与を支給する必要があります。給与計算とは、雇用契約や会社の諸規定、各種法律に基づき決定された支給金額から、社会保険料(健康保険料、介護保険料、厚生年金保険料、雇用保険料など)や税金(所得税、住民税)などを控除した後、財形や持株会、社内積立金、社内サークル費用など任意の控除をし、最終的な差引支給額を確定する事務作業のことをいいます

毎月、一定の日までにこの作業をおこなう必要があるために、給与計算業務は、想像以上に手間のかかる業務であります。

給与計算の基礎〜給与支払の5原則とは〜

(1)通貨払いの原則

- 現物支給の禁止

-

賃金は通貨で支払わなければなりません。つまり、現物支給は禁じられています。

但し、法令又は労働協約に別段の定めがある場合は通貨以外のもので支払うことがでます。

- (例外)預金口座への振込み

- 労働者本人の同意を得た場合には、労働者が指定する銀行その他の金融機関に対する本人名義の預金又は預貯金の口座及び証券総合口座への振り込み又は払い込みの方法によって支払うことができます。

(2)全額払いの原則

賃金は、一部を控除することなく、その全額を支払わなければなりません。

但し、次の場合は賃金を控除して支払うことができます。

- 法令に別段の定めがあるもの

給与所得の源泉徴収、社会保険料の被保険者負担分の控除など。 - 労使協定が締結されている場合

社宅・寮などの費用、購入物品の代金など。

この場合は、労働者代表との間に協定を結ぶ必要があります。

- 欠勤・遅刻・早退等労働を提供しなかった時間についての分や賃金の一部を前払いした分については、全額払いの原則に違反しません。

(3)毎月1回以上払いの原則

賃金払いの期の間隔が開きすぎることは労働者の生活上の不安を招くことになるため毎月1回以上支払わなくてはなりません。月2回、週1回ずつでもよい)

(4)一定期日払いの原則

支払日が不安定で間隔が一定しないと労働者の計画的な生活に支障をきたすため、必ず、期日を決めて支払わなくてはなりません。

- (例)

- 毎月25日支払→○

- 毎月第4金曜日→×(月によって日付が異なるため)

(5)直接払いの原則

賃金は、直接労働者本人に支払わなければなりません。他人を介して支払ったり、労働者の代理人等に支払ってしてはいけません。未成年者の賃金についても、親権者又は後見人が代わって受け取ることはできません。

ただし、労働者が病気などで欠勤している場合、家族等労働者本人の使者と認められる者に対して支払うことは差し支えありません。

給与計算の流れ

沖縄労務管理センターでは、給与計算の代行をおこなっています

煩雑な給与計算をアウトソーシング(外部委託)することで、コスト削減をはかれ、本業に集中していただくことができます。

月額 20,000円(5人以上は1人増えるごとに1,000円追加)

にて承っております。